2015年第4次金华会计考试大纲讲解《会计基础》之各会计科目下的账户结构

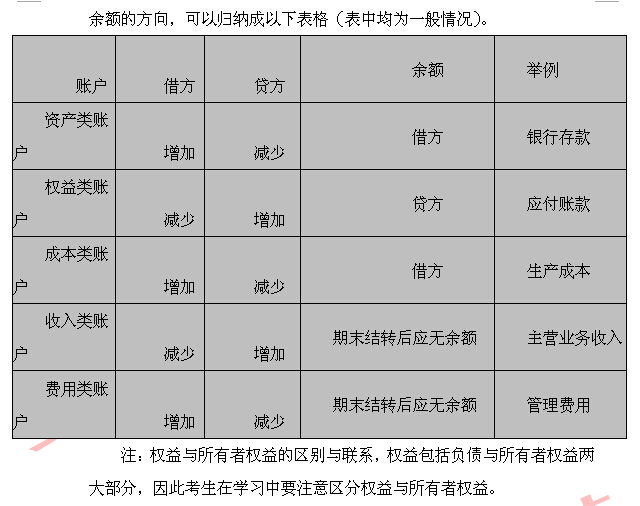

资产类账户的结构

资产类科目的结构是,科目的借方记录资产的增加额,贷方记录资产的减少额。资产类科目期末如有余额,应该在借方。

负债及所有者权益类科目的结构

其贷方登记负债及所有者权益的增加额,借方登记负债及所有者权益的减少额。同样,负债及所有者权益的余额,一般应为贷方余额。

成本类账户的结构

成本类科目的结构与资产类科目的结构一致,其内部关系也相同。即成本类账户的借方登记成本的增加额,贷方登记成本的减少额,期末若有余额,应在借方。

成本类科目的结构与资产类科目的结构一致,其内部关系也相同。即成本类账户的借方登记成本的增加额,贷方登记成本的减少额,期末若有余额,应在借方。

损益类账户的结构

损益类账户包括收入类科目和费用类科目。收入的取得和费用的发生,最终会导致所有者权益发生变化。收入的增加是所有者权益增加的因素,费用的增加是所有者权益减少的因素。

收入类账户的结构与所有者权益类账户的结构基本相同,费用类账户的结构与所有者权益类账户的结构相反,与资产类账户的结构类似。

收入类账户的结构与所有者权益类账户的结构基本相同,费用类账户的结构与所有者权益类账户的结构相反,与资产类账户的结构类似。

说明:因考试政策、内容不断变化与调整,浙江财会网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!